泰爱保·百万医疗保(升级版)

泰爱保·百万医疗保(升级版)

2016年2月投连报告

| 来源:泰康在线 | 时间:2016-03-02 13:28:25 | 我要分享: |

|

第一部分 投资报告

摘要:美国方面,2月的数据显示虽然美国制造业近期遇到困难,但最新的美国耐用品订单依然强劲。欧洲方面,2月欧元区制造业与非制造业PMI都呈下行趋势,虽然依然处于50以上的扩张区间,但这一定程度上加剧了市场对于欧洲复苏稳健度的担忧。日本方面,日本零售依然处于负增长,日本工业生产同比虽然大幅上扬,但波动非常剧烈。国内方面,经济基本面依然低迷,经济仍存在较大下行压力。

一、资本市场与账户投资策略回顾

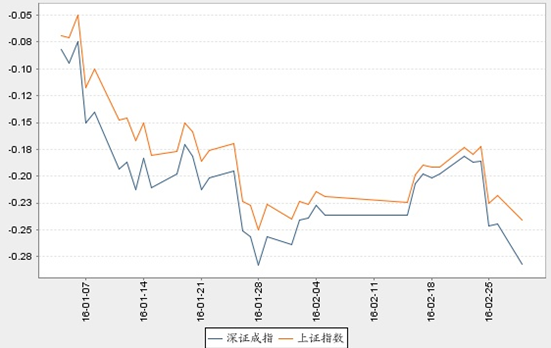

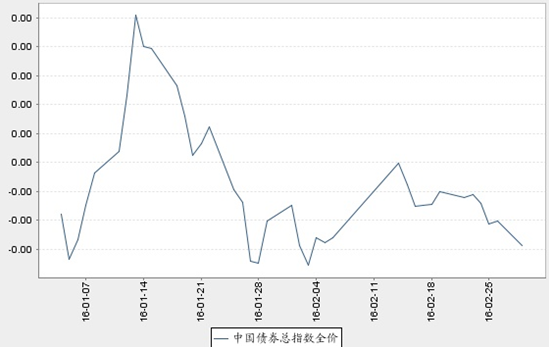

截至2月29日,上证指数收于2687.98,本期下跌1.81%;深证成指收于9097.36,本期下跌3.41%;中债全价总指数收于125.33,本期下跌0.08%。

1、权益市场回顾

本月市场走势较为平淡,缩量盘整,窄幅震荡。

经历了1月的大跌后,A股在2月前两个交易周展开反弹,但2月25日又一次大跌吞噬了2月积累的涨幅,A股挫逾6%,创熔断暂停以来最大跌幅,一步到位跌破2750点。

截至2月29日收盘,上证指数下跌1.81%,沪深300指数下跌2.33%,中小板指数下跌4.38%。

2、债券市场回顾

2016年2月,经济基本面总体依旧维持低迷态势,但进出口数据与金融数据出现分歧,增加了不确定性,加大了市场的波动。整体看来,2月债券市场小幅回调,具体分阶段来看:

2月上旬:因春节提现需求较大,市场降准预期浓厚,但央行选择通过公开市场及结构性货币政策工具投放流动性,使得降准预期继续落空。债券市场小幅回调。

2月中下旬:由于春节期间,海外风险市场大幅震荡,市场的风险偏好有所回落,节后,国内债市交投情绪较好。但是1月天量信贷数据对市场形成冲击,叠加两会前,各部委“稳增长”政策加码。随着节前央行投放的巨额资金的逐步到期,市场资金面出现阶段性的紧张,债市继续调整。总体来看,截至2016年2月29日,中债总全价指数下跌0.08%,中债总净价值数下跌0.08%,中债国债总全价指数上涨0.01%,中债企业债总全价指数下跌0.17%。

3、账户投资策略回顾

进取型投资账户

权益方面,择机卖出前期涨幅较大的部分行业个股,适当增加估值合理、有基本面支撑的优质品种。操作上通过波段操作获取收益。结构上维持均衡配置行业个股的思路,兼顾价值和成长。固定收益方面,整体以流动性管理为主,支持权益操作。

积极成长型投资账户

权益方面,根据市场情况持续优化组合结构,减持部分个股,在市场下跌过程中,逐渐增持白酒、医药等估值合理、有业绩保证的优质个股。固定收益方面,整体以流动性管理为主,支持权益操作。

基金精选型投资账户

权益方面,2月保持账户仓位相对稳定,对组合中部分的主动型基金进行调整,同时积极参与市场中确定性的相对收益投资机会。固定收益方面,整体以流动性管理为主,支持权益操作。

优选成长型投资账户

权益方面,坚定成长股投资方向,通过一定的换手率及时兑现收益。同时继续保持对优质公司基本面的深入研究,关注估值合理的成长股以及管理层优秀、发展空间较大企业,择优进行配置,优化持仓。固定收益方面,整体以流动性管理为主,支持权益操作。

创新动力型投资账户

权益方面,择机减持价格达预期的股票,及时兑现收益,月末增持盈利能力突出、估值合理的个股,结构上维持蓝筹股重仓的配置。固定收益方面,整体以流动性管理为主,支持权益操作。

平衡配置型投资账户

权益方面,择机卖出前期涨幅较大的部分行业个股,适当增加估值合理、有基本面支撑的优质品种。操作上重视择时,在市场震荡过程中通过波段操作获取收益。结构上维持均衡配置行业个股的思路,兼顾价值和成长。固定收益方面,维持适度杠杆策略,关注利率债和高等级信用品种的投资机会;波段操作金融债。

五年保证型投资账户

固定收益方面,维持适度杠杆策略,控制账户信用风险,保证账户流动性安全。

稳健收益型投资账户

权益方面,秉承绝对收益思路,根据市场情况进行波段操作。主要减持行业前景不乐观、估值过高的个股。选股方面,持续关注真正有行业竞争力的公司,优化组合结构。固定收益方面,维持适度杠杆策略,控制账户信用风险,保证账户流动性安全。

开泰稳利精选型投资账户

权益方面,根据市场情况波段操作。结构上主要减持行业前景不乐观、估值过高的个股,不断优化组合结构。选股方面,持续关注真正有行业竞争力的公司,耐心等待低点布局。固定收益方面,维持适度杠杆策略,控制账户信用风险,保证账户流动性安全。

货币避险型投资账户

固定收益方面,整体维持适度杠杆、短久期策略,寻求流动性好、安全性高的短久期品种,保证组合的流动性。

二、资本市场展望与账户未来投资策略

1、权益市场展望

宏观方面,本月数据较少但变化较大,货币高于预期、通胀和进出口低于预期,同时国家出台房地产、金融方面稳增长政策。影响最大是信贷投放量,利好短期,中长期有待观察

估值方面,以中证800为代表的股市收益率达8.2%,比7年国债收益率高5.34%,超出历史平均水平0.82个标准差。

政策方面,下一阶段政策的几个核心观察点:下阶段监管机构的政策信号、对违法违规上市公司的处罚力度等。当期政策中性略偏正面,,短期略偏正面,中期仍需进一步观察。

资金方面,两融资金的不确定性高,中性假设下,两融资金流出应会减缓,而融资需求依然保持在较高的水平,预计资金需求仍将大于供给。

总体而言,本月宏观政策密集出台,加之1月信贷大量投放等引起市场热议,多项政策从短期看或利好于股市,但中长期效果仍然有待观察。货币政策动态、供给侧改革大方向下各主题投资机会是下阶段关注的重点。

2、债券市场展望

基本面:1-2月,六大电力集团耗煤同比明显下滑,从去年底的-9.3%降至-15%;财新PMI生产指标从去年底的48.7降至47.9;中采PMI生产指标从52.2降至50.8,这些制造业领先指标预示开年的工业景气度并不乐观。而美欧日PMI数据的走弱预示着出口弱势或将在2月延续。房地产销售火爆,或对经济形成一定的支撑。总体来看,经济短期能否企稳仍需进一步观察,对债市影响中性;

政策面:临近“两会”,各部委“稳增长”政策密集出台,财政力度加码成为共识;即使央行在2月末超预期的进行了0.5个百分点的降准,但是主要还是以对冲资金外流、补充资金缺口为主,大水漫灌的可能性非常小,预计货币政策仍将保持中性,对债市影响中性;

资金面:由于节前投放的流动性的大量到期,资金面出现了阶段性的紧张。虽然2月29日央行进行降准平抑了资金面的波动,但是随着货币政策取向的持续中性及利率债、信用债的供给放量,市场供需面的利好将较2015年边际弱化。对债市继续中性偏负面;

估值面:本月债券收益率有所回调,但绝对估值水平仍位于历史低位,仍有调整的动力;信用债估值可能将会进一步反映发行主体的信用资质,信用利差将不同程度的走阔。

市场面:随着各地去产能政策的逐渐发布和落地,市场预期不确定性减少。对债市影响中性。

综合以上分析,影响债券市场的负面因素依然存在,债券收益率上行概率较大,仍应采取偏防御性的策略。

3、账户未来投资策略

进取型投资账户

权益方面,结构方面保持均衡配置行业个股,兼顾价值和成长的投资思路,择优买入有基本面和估值支撑的股票。同时把握波段操作机会。固定收益方面,整体以流动性管理为主,支持权益操作。

积极成长型投资账户

权益方面,继续持有防御性较强的品种,同时密切跟踪市场走势,保持对优质公司基本面的深入研究,关注估值合理、管理层优秀、发展空间较大企业,择优进行配置,完善组合结构。固定收益方面,整体以流动性管理为主,支持权益操作。

基金精选型投资账户

权益方面,操作上,将积极寻找错杀的板块和品种的投资机会,同时,积极关注市场上确定性比较高的绝对收益和相对收益投资机会。固定收益方面,整体以流动性管理为主,支持权益操作。

优选成长型投资账户

权益方面,关注估值合理、管理层优秀、景气度较高行业中有成长空间的优质企业,持续跟踪成长与估值匹配的个股,完善组合结构,增加组合弹性。坚定成长股投资方向,并把握波段操作机会。固定收益方面,整体以流动性管理为主,支持权益操作。

创新动力型投资账户

权益方面,密切跟踪市场走势,自上而下精选行业及个股,积极研究成长与估值匹配的个股,维持蓝筹股仓位配置,同时择机配置优质品种,完善组合结构。固定收益方面,整体以流动性管理为主,支持权益操作。

平衡配置型投资账户

权益方面,结构方面保持均衡配置行业个股,兼顾价值和成长的投资思路,择优买入有基本面和估值支撑的股票。同时把握波段操作机会。固定收益方面,适当超配,调整久期,调整品种结构。

五年保证型投资账户

固定收益方面,维持适度杠杆策略,控制账户信用风险,保证账户流动性安全;择机小幅参与短期市值波段操作。

稳健收益型投资账户

权益方面,寻找、投资国内的真正优质成长股;准备在优质公司估值回到足够安全边际的条件下,耐心等待低点布局,并通过一定的交易和换手获取收益。固定收益方面,适当超配,适度调整久期,调整品种结构。

开泰稳利精选型投资账户

权益方面,寻找、投资国内的真正优质成长股;准备在优质公司估值回到足够安全边际的条件下,择机布局,同时将通过一定的交易和换手获取收益。固定收益方面,维持适度杠杆策略,控制账户信用风险,保证账户流动性安全;择机小幅参与短期市值波段操作。

货币避险型投资账户

固定收益方面,整体维持适度杠杆、短久期策略,寻求流动性好、安全性高的短久期品种,保证组合的流动性。

第二部分 市场资讯

一、国际经济形势

美国:2月的数据显示虽然美国制造业近期遇到困难,但最新的美国耐用品订单依然强劲。虽然2月消费者信心微降,但是零售状况表现突出。2月美国房地产市场从销售、房价等维度来看都表现突出,继续呈上行势头。1-2月美国制造业及服务业PMI都呈下行趋势,这主要是受到了天气因素、金融市场动荡加上市场对于未来经济增长的信心不足所致。在2月下旬随着市场数据转好(制造业PMI好于预期),金融市场企稳,市场的加息预期已经开始回升。

欧元区: 2月的欧洲银行业股票遭遇到巨大的抛售潮,2月欧元区制造业与非制造业PMI都呈下行趋势,虽然依然处于50以上的扩张区间,但这一定程度上加剧了市场对于欧洲复苏稳健度的担忧,与此同时欧元区各国的通胀普遍低于预期,通缩风险进一步增加,这些因素都加大了3月欧洲央行加大货币政策刺激力度的概率。

日本:日本零售依然处于负增长,日本工业生产同比虽然大幅上扬,但波动非常剧烈,缺乏持续而稳健的上行态势。近来的PMI以及经济前景调查指数等日本领先指标都显示未来日本经济依然不容乐观。日本企业利润同比继续下行,进入负增长区间。

金融市场。2月新兴市场与发达市场都有所反弹。发达市场以意大利股市反弹幅度最大,其次是美国及澳大利亚。货币方面分化明显,其中俄罗斯卢布反弹最明显,兑美元涨幅超过10%,印度卢比与巴西里尔则继续对美元有所下跌。

二、国内经济形势

2016年1月,宏观经济仍不容乐观,进出口增速出现超预期放缓。具体来看:

1月进出口超预期放缓,显示内外需依然疲弱。1月出口同比-11.2%,较12月回落9.6个百分点;进口同比-18.8%,较12月回落11.4个百分点;衰退性顺差扩大至633亿美元,创历史新高。历史数据显示,春节在2月初通常会加速1月的出口出单和进口备货(即节前赶工效应),而今年1月进出口双降的核心原因是内外需求均有放缓。金融数据方面,1月信贷大幅放量,但是这并不一定意味着社会融资需求的回暖,仍需经济数据的进一步验证。

最新公布的2月中采制造业指数从上月49.4继续小幅回落至49,从主要分项指数来看:生产、新订单和从业人员指数均下滑,而原材料库存指数虽有小幅回升,但是仍处于景气区间之下。非制造业指数从53.5回落至52.7,显示非制造业扩张速度有所放缓。

综合看来,经济基本面依然低迷,经济仍存在较大下行压力。